信托转型新赛道 解析“真股”投资与股权投资类信托

在监管趋严、传统非标融资类信托持续压降的背景下,中国信托行业正经历一场深刻的转型。其中,从“明股实债”的类信贷模式,转向真正承担风险的“真股”投资,特别是布局股权投资与创业投资领域,已成为行业探索服务实体经济、实现可持续发展的关键方向。

一、何谓“真股”投资与股权投资类信托?

所谓“真股”投资,是相对于过去信托行业中常见的“明股实债”模式而言的。在“明股实债”模式下,信托计划名义上以股权形式投资企业,但通过回购承诺、差额补足、定期分红等安排,实质上形成了固定收益的债权关系,信托公司不真正承担企业的经营风险和股权价值波动风险。

而 股权投资类信托,则是指信托公司募集资金,以真正股东的身份,通过认购增资、受让存量股权等方式,投资于未上市企业、上市公司非公开发行股票等,旨在通过企业的成长、上市、并购或股权转让等方式退出,从而获取资本增值收益的信托业务。其核心特征是“收益共享、风险共担”,信托公司作为积极股东,可能深度参与被投企业的公司治理,其最终回报与企业的经营业绩和发展前景直接挂钩。

二、为何转向“真股”与股权投资?

- 监管导向与转型压力:资管新规及其配套细则明确要求打破刚性兑付,限制通道业务和多层嵌套,鼓励发展主动管理业务。监管层引导信托业回归“受人之托,代人理财”的本源,支持直接融资。向真正的股权投资转型,是符合政策导向的必然选择。

- 经济转型升级的需求:当前中国经济正从高速增长转向高质量发展,科技创新、产业升级需要大量的长期资本支持。传统的债权融资模式难以完全满足科创企业轻资产、高风险、长周期的特点。股权投资能够提供更适配的长期资金,陪伴企业成长,更好地服务国家创新驱动发展战略。

- 信托公司自身能力建设:开展真正的股权投资,要求信托公司建立专业的行业研究、项目筛选、投后管理和风险控制团队,这有助于提升其主动管理能力和核心竞争力,摆脱对传统利差模式的依赖。

- 投资者资产配置的多元化:随着居民财富积累和理财意识增强,对权益类资产配置的需求日益上升。股权投资类信托为高净值客户和机构投资者提供了参与高成长企业、分享创新红利的渠道,有望获取超越传统固定收益产品的回报。

三、聚焦创业投资:股权投资类信托的重要阵地

创业投资(Venture Capital)是股权投资中专注于投资早期、成长期创新型企业的重要分支。信托公司布局创业投资,具有独特的意义与挑战:

- 意义:能够将信托制度的灵活性(如破产隔离、事务管理)与创投的专业性结合,引导社会资本投向“硬科技”、战略性新兴产业等前沿领域,支持“专精特新”企业发展,实现金融与科技的深度融合。

- 模式:信托公司可以发起设立创业投资信托计划,直接投资项目;也可以作为有限合伙人(LP)参与专业的创业投资基金;或与地方政府、产业龙头合作设立产业基金。

- 挑战:

- 能力挑战:创投对行业洞察、技术判断、估值定价能力要求极高,信托公司传统团队需要大幅升级或引入外部专业力量。

- 期限匹配:创投周期长(通常5-10年),与信托产品过往的短期化特征存在矛盾,需要培育长期投资者。

- 风险容忍:创投项目失败率高,需要建立与之匹配的风险评估体系和投资者适当性管理制度,确保投资者充分理解风险。

- 退出渠道:依赖于IPO、并购等退出方式,受资本市场政策与周期影响较大。

四、展望与建议

信托业转向“真股”和股权投资,特别是涉足创业投资,是一条前景广阔但充满挑战的道路。这不仅是业务模式的转变,更是思维观念、人才结构、风控体系和盈利模式的全面重塑。

成功的信托公司需要:

- 坚持长期主义,摒弃短视的套利思维,深耕特定产业赛道,构建专业壁垒。

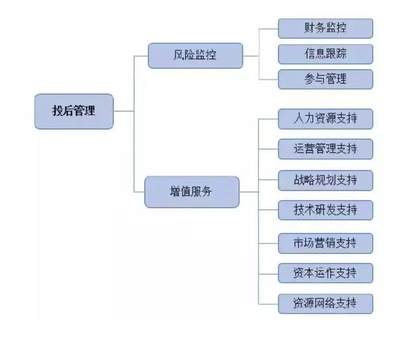

- 强化投研与投后管理,真正为企业提供增值服务,而不只是提供资金。

- 完善激励与风险共担机制,将管理人与投资者利益深度绑定。

- 加强投资者教育,培育能够接受风险、看重长期价值的合格投资者群体。

总而言之,从“明股实债”到“真股”投资,从债权思维到股权思维,是中国信托业回归本源、服务实体经济高质量发展的关键一跃。股权投资类信托,尤其是其中的创业投资业务,有望成为信托公司转型路上最具潜力的增长极之一,在支持科技创新和产业升级中扮演更加重要的角色。

如若转载,请注明出处:http://www.jingangpark.com/product/56.html

更新时间:2026-02-24 19:16:59