2018年中国股权投资市场回顾

2018年,中国股权投资市场在宏观经济环境变化、监管政策调整等多重因素影响下,呈现出复杂多变的态势。市场经历了从高速增长向理性回归的转变,投资活跃度有所下降,但结构性机会依然存在。

一、市场整体规模与活跃度

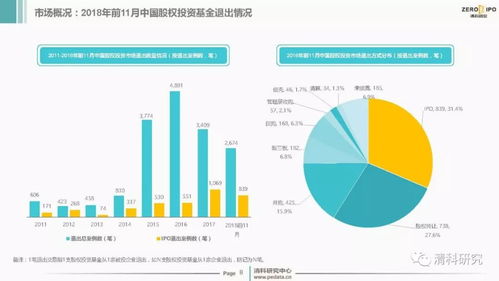

2018年,中国股权投资市场募资总额约1.3万亿元,同比下降约25%;投资案例数量超过1万起,投资总额约1.1万亿元,较2017年明显收缩。这一变化主要源于资管新规的实施、金融去杠杆政策的推进以及国际经贸环境的不确定性,导致资金端趋紧,投资机构更为谨慎。

二、行业投资热点与趋势

尽管整体市场降温,但技术创新和产业升级领域仍保持较高热度。人工智能、大数据、生物医药、高端制造等硬科技行业成为投资焦点,尤其是早期和成长期项目受到青睐。消费升级、教育、医疗健康等民生相关领域也持续吸引资本关注。相比之下,互联网领域的投资有所放缓,市场更注重企业的盈利能力和可持续发展。

三、投资阶段与地域分布

从投资阶段来看,早期投资(天使轮、A轮)占比提升,反映出市场对创新项目的支持力度未减;而成长期和后期投资因估值压力增大,交易难度上升。在地域分布上,北京、上海、深圳等一线城市依然是股权投资的主要集中地,但成都、杭州、武汉等新一线城市崛起,吸引了更多资本布局。

四、退出渠道与市场挑战

2018年,股权投资退出渠道多元化趋势明显,IPO、并购、股权转让等均有涉及。受二级市场波动影响,IPO退出回报率普遍下降,并购成为重要退出方式。市场面临的主要挑战包括项目估值泡沫、退出周期延长以及政策不确定性,投资机构需加强风险控制和投后管理。

五、展望未来

尽管2018年市场面临调整,但长期来看,中国股权投资市场仍具潜力。随着科技创新和产业转型的深入推进,以及科创板等资本市场改革的实施,股权投资将迎来新的机遇。市场将更注重价值投资和长期回报,专业化、精细化的投资策略将成为主流。

2018年是中国股权投资市场的调整之年,理性回归为行业健康发展奠定了基础。投资者需适应新环境,把握结构性机会,推动资本与实体经济的深度融合。

如若转载,请注明出处:http://www.jingangpark.com/product/43.html

更新时间:2026-02-24 13:41:49